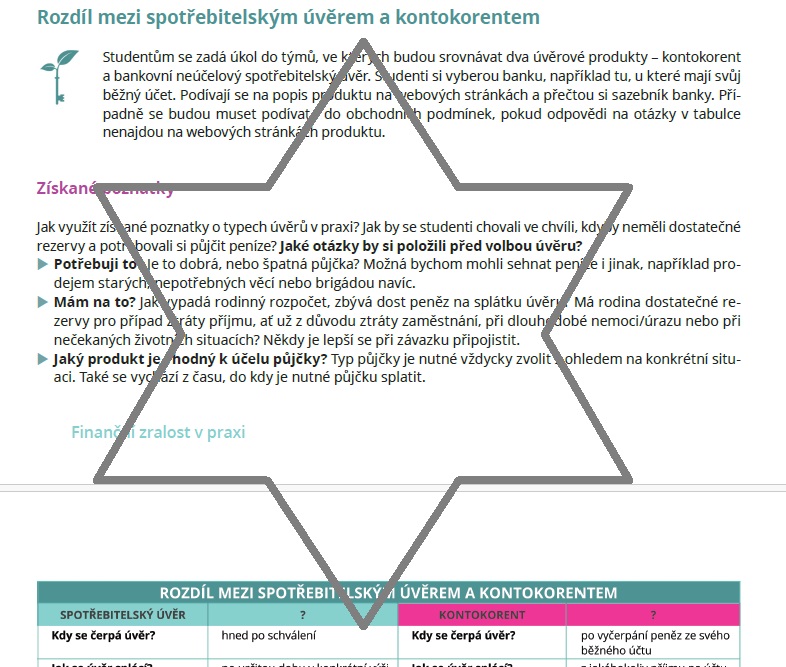

Jaký je rozdíl mezi dobrou a špatnou půjčkou. Který typ úvěrového produktu je vhodný na jaký účel půjčky? Jak na bilanci před rozhodnutím vzít si úvěr?

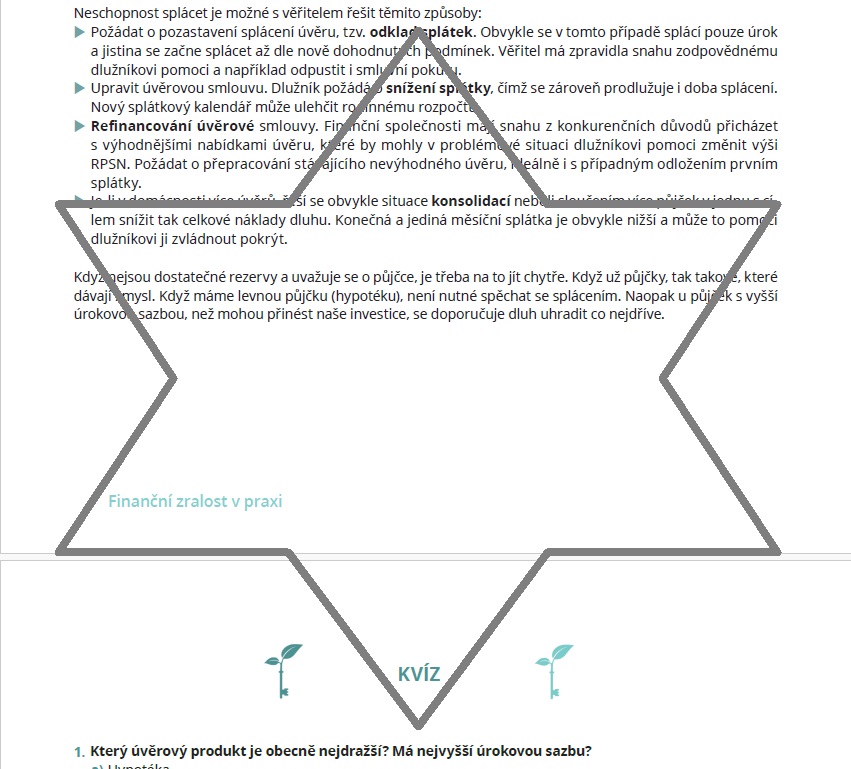

Opravdu jsou lidé ochotni splácet RPSN ve výši okolo 30 % p. a. u kreditní karty nebo kontokorentu (tzv. povoleného přečerpání účtu do minusu)? Ano. A opravdu si lidé půjčují na dovolenou, nebo dokonce na Vánoce? Bohužel i zde zní odpověď ano. Proto se v rámci této případové studie podíváme na to, jaký je rozdíl mezi dobrou a špatnou půjčkou. Objasníme si, který typ úvěrového produktu je vhodný na jaký účel půjčky. Nejdůležitější částí studie bude vysvětlení, jak k půjčkám přistupovat, jak dělat bilanci před rozhodnutím vzít si úvěrový produkt. Neméně důležitá je znalost, jak se chovat k již k běžícím půjčkám. Jen zodpovědný přístup je vhodnou prevencí před exekucí, či dokonce insolvencí.

Cílem případové studie na úrovni Standardu finanční gramotnosti a vzdělávacích oborů je rozšířit znalosti v oblasti úvěrových produktů. Studenti získají základní poznatky o typech úvěrových produktů, pochopí jejich rozdíly (hlavně kontokorentu a spotřebitelského úvěru), který produkt je vhodný k jakému účelu nebo časovému období. Závěrem se detailně probere bilance před a při půjčce neboli jaké otázky je třeba si pokládat před zvážením čerpání úvěru, případně jak přistupovat k úvěrům v době splácení.

Základní otázky k řešení studie:

- Jaký je rozdíl mezi dobrou a špatnou půjčkou aneb kdy je půjčka radostí a kdy starostí?

- S jakými nejčastějšími typy půjček se v praxi můžeme potkat a k čemu slouží?

- Jak má vypadat bilance před a při půjčce?

NÁKUPEM PŘÍPADOVÉ STUDIE ZÍSKÁTE OBSAH:

- Kdy je půjčka radostí a kdy starostí

- Typy půjček

- Pracovní listy

Případová studie je ukončena krátkým kvízem o 3 otázkách.

Celkový materiál má 15 stran – z toho případová studie 7.

Případová studie je JEDNA KAPITOLA z knihy Finanční zralost v praxi II.

V materiálu najdete nejen obsah celé knihy, ale i jak s případovou studií pracovat, až následně je vámi zakoupená kapitola.

Ukázkovou případovou studii – první kapitolu „01 Rodinný rozpočet“ si stáhněte ZDE – je to produkt ZDARMA.